Desenvolver os produtos certos é missão crítica para todas as empresas de software. E, no entanto, para muitas empresas, os gastos com P&D são uma caixa preta. Eles alocam capital sem uma estratégia clara e sem as métricas e governança certas para entender como esse dinheiro está sendo gasto. Essa abordagem impede a inovação e o crescimento. Consequentemente, eles tomam continuamente decisões ruins de alocação de capital e recursos: as empresas abordam demais em produtos e recursos mal concebidos que não são estratégicos e não se traduzem em valor dos acionistas e subinvestem em áreas promissoras que poderiam ajudá-los a capitalizar as oportunidades de mercado. (

Without visibility into investments, companies are unable to measure R&D effectiveness. Consequently, they continually make poor capital and resource allocation decisions: companies overinvest in ill-conceived products and features that are not strategic and don’t translate into shareholder value, and they underinvest in promising areas that could help them capitalize on market opportunities. ( As empresas podem usar nossa ferramenta proprietária para determinar sua eficácia em P&D .)

As melhores empresas de software da categoria estão alocando mais para P&D do que nunca. Aqueles que crescem mais rápidos geralmente gastam mais de 20% de suas receitas em P&D e até 40% a 50% ao tentar expandir além de seus produtos principais. Nessa escala, os erros podem corroer rapidamente o valor do acionista de uma empresa e sua posição competitiva. Mas os erros podem corroer rapidamente o valor do acionista.

Best-in-class companies are allocating more to R&D than ever before. But missteps can quickly erode shareholder value.

Para ajudar as empresas de software a injetar mais rigor nas decisões de gastos em P&D, criamos uma estrutura de medição. Ele permite que as empresas melhorem como alocam capital e recursos de P&D, a fim de aumentar o desempenho da empresa. Mas a estrutura de medição é apenas um começo. Tornar a inovação eficaz também exige um rigoroso processo de decisão-que permita às empresas equilibrar e alocar gastos com P&D de maneira desperdiçada entre produtos e atividades de engenharia, ganham visibilidade nos gastos usando um conjunto holístico de métricas e garantir a supervisão e a governança da liderança. Esse processo rigoroso permite que uma empresa alinhe seus gastos em P&D com sua estratégia, reequilibre continuamente e otimize os gastos e maximize o retorno dos investimentos em P&D. Significativamente, o desenvolvimento de software está se tornando cada vez mais democratizado. As empresas menores podem trazer produtos para o mercado mais rápido e mais barato do que nunca, em grande parte devido a três avanços:

The Drivers of Disruption

Several macro trends have contributed to the disruption in today’s $500 billion software industry. Significantly, software development is increasingly becoming democratized. Smaller companies can bring products to market faster and cheaper than ever before, largely owing to three advances:

- A integração de aplicativos nativos da nuvem; As plataformas como serviço e infraestrutura como serviço juntos representam um mercado que já é de aproximadamente US $ 100 bilhões e, no entanto, continua a crescer cerca de 30% ao ano

- The sharp increase in the number of open source frameworks and tools and their swift adoption across the software stack

- The growing use of rapid application development and the implementation of low-code and no-code platforms

Also driving disruption is customers’ continued shift to software as a service (SaaS) and the “consumerization” of enterprise software. (SaaS is a $200 billion market, and it is growing at about 15% per year.) The SaaS business and delivery model has made software cheaper and easier to buy. At the same time, the model has enabled enterprise software vendors to deliver innovation more rapidly and iteratively. The result is a change in how companies buy software and their expectations. Now, individual business functions (such as marketing, HR, and procurement) are increasingly making the software-buying decisions—outlining software specifications, evaluating prospective solutions, and negotiating for features tailored to their individual organizations. These software buyers are also demanding a rapid time to value and a consumer-grade user experience.

para adicionar combustível ao fogo, Uma onda de investimento privado em software corporativo -US $ 150 bilhões apenas em 2018-é dar às empresas de tecnologia em estágio inicial e em estágio de crescimento os recursos para assumir concorrentes maiores. Isso vale para grandes e pequenas empresas de software. Nossas descobertas revelaram que a maioria luta com três perguntas -chave:

In this fluid environment, getting R&D investments right is absolutely vital. This holds true for large and small software companies alike.

To identify the industry’s R&D investment challenges, we studied software companies of various sizes that are at various levels of maturity. Our findings revealed that most struggle with three key questions:

- Como as empresas de software devem avaliar o impacto dos investimentos em P&D? ÍNDICE

- How should R&D investments be allocated across products and engineering activities?

- How should software companies ensure leadership visibility into R&D spending and continuously rebalance it?

Introducing the Research and Development Index

Vamos abordar a primeira pergunta: como as empresas de software devem avaliar o impacto dos investimentos em P&D? Nossa análise de 35 empresas de software de capital aberto mostra que os gastos medianos de P&D entre empresas de alto crescimento é de 26% das receitas. (Veja Anexo 1.) Empresas de alto crescimento, como as do segmento de computação em nuvem, tendem a gastar mais em P&D do que empresas de baixo crescimento, como as do segmento tradicional de middleware. Porque a posição de mercado de cada empresa, a oferta de produtos e os desafios de P&D são específicos. (Consulte "R&D Desafios e Pontos Dimiginosos".) Além disso, gastar mais não é necessariamente melhor. Então, como uma empresa individual deve determinar quanto gastar? e estabelecer métricas para medir os resultados e impulsionar a melhoria contínua. Na realidade, a maioria das empresas luta por várias razões que se enquadram em seis categorias amplas:

However, 26% of revenues shouldn’t be construed as the ideal, because each company’s market position, product offering, and R&D challenges are specific to it. (See “R&D Challenges and Pain Points.”) In addition, spending more isn’t necessarily better. So how should an individual company determine how much to spend?

R&D CHALLENGES AND PAIN POINTS

R&D CHALLENGES AND PAIN POINTS

In principle, companies need to do a few seemingly simple things to keep their software development on track: define a strategy so that leaders can set R&D priorities, determine where investments are being made and adjust spending as necessary, and establish metrics to measure outcomes and drive continuous improvement. In reality, most companies struggle for a variety of reasons that fall into six broad categories:

- Sem estratégia ou visão geral. Sem uma visão orientadora, as empresas tendem a abordar demais em produtos principais que impulsionaram o crescimento historicamente, mas têm potencial limitado para retornos futuros. Ao mesmo tempo, eles subinam em produtos mais recentes que têm o potencial de gerar crescimento futuro. Companies often lack a coherent innovation strategy and clear priorities. Without a guiding vision, companies tend to overinvest in core products that have driven growth historically but have limited potential for future returns. At the same time, they underinvest in newer products that have the potential to generate future growth.

- Colaboração insuficiente. Mas quando as unidades de negócios trabalham separadamente, geralmente desperdiçam recursos duplicando os esforços de P&D ou priorizando a inovação que não apóia os esforços em toda a empresa. Piorando as coisas, os orçamentos de unidades de negócios individuais geralmente são pequenos demais para buscar inovação significativa ou acompanhar as mais recentes tendências tecnológicas. Mesmo quando esse não é o caso, no entanto, ainda pode ser difícil para as empresas rastrear os gastos com capital de P&D sistematicamente, e muitas vezes não há estrutura ou processo para rastrear as despesas operacionais de P&D. Como solução alternativa, algumas empresas distribuem as despesas de P&D nos orçamentos das unidades de negócios. Mas os benefícios dessa abordagem são limitados, porque não há proprietário claro com insight, poder e responsabilidade para garantir que os investimentos sejam direcionados corretamente. Ao escolher entre um investimento que criará receita incremental no próximo ano ou uma que terá receita mais significativa em cinco anos, a maioria dos líderes da unidade de negócios escolherá o primeiro. As tentativas de mudar o foco dos líderes geralmente são frustradas porque os prazos são mal definidos. Por exemplo, o que qualifica um investimento em inovação como curto prazo, intermediário ou de longo prazo? Business unit leaders and budget owners sometimes resist coordinating R&D efforts to maintain their independence. But when business units work separately, they often waste resources by duplicating R&D efforts or prioritizing innovation that does not support company-wide efforts. Making matters worse, individual business unit budgets are usually too small to pursue significant innovation or keep up with the newest technology trends.

- A Lack of Transparency and Tracking. Sometimes business units resist R&D budget transparency to protect their budgets from scrutiny. Even when that’s not the case, however, it can still be difficult for companies to track R&D capital expenditures systematically, and often there’s no framework or process for tracking R&D operating expenses. As a workaround, some companies distribute R&D expenses across business units’ budgets. But the benefits of this approach are limited, because there is no clear owner with the insight, power, and accountability to ensure the investments are directed properly.

- Misaligned Incentives. Most incentives encourage employees to focus on near-term revenue, an approach that hinders mid- to long-term innovation. When choosing between an investment that will create incremental revenue next year or one that will have more significant revenue in five years, most business unit leaders will choose the former. Attempts to shift leaders’ focus are often frustrated because time frames are poorly defined. For example, what qualifies an innovation investment as near term, midterm, or long term?

- Tecnologia herdada. Com o tempo, a dívida técnica significativa se acumula como resultado dos custos para atualizar e refatorar essas soluções para adicionar novas funcionalidades e garantir confiabilidade consistente. Esses investimentos necessários podem ser significativos, retirando os fundos de P&D que são críticos para impulsionar a inovação em áreas de crescimento. Muitas vezes, as culturas da empresa estão focadas demais em produtos e conhecimentos legados que historicamente resultaram em sucesso. A disposição de assumir riscos e experimentar em novas áreas inovadoras geralmente não é recompensada - e, em muitos casos, até desanimada, devido ao risco inerente de falha. A RDI divide a mudança na receita orgânica (que exclui a receita de aquisição) ano a ano por um ano por gastos com P&D como uma porcentagem de receitas durante o primeiro ano. As melhores empresas da categoria têm uma pontuação RDI superior a 1,4, enquanto a pontuação média é de cerca de 0,7. Many software solutions, particularly cash cow legacy products, are built on outdated technology platforms. Over time, significant technical debt accrues as a result of the costs to update and refactor these solutions in order to add new functionality and ensure consistent reliability. These required investments can be significant, taking away R&D funds that are critical to drive innovation in growth areas.

- Limited Innovative Culture. Successful R&D spending relies on an innovative culture and a forward-looking leadership mindset. Often, company cultures are too focused on legacy products and expertise that has historically resulted in success. Willingness to take risks and experiment in new innovative areas is often not rewarded—and, in many cases, even discouraged, owing to the inherent risk of failure.

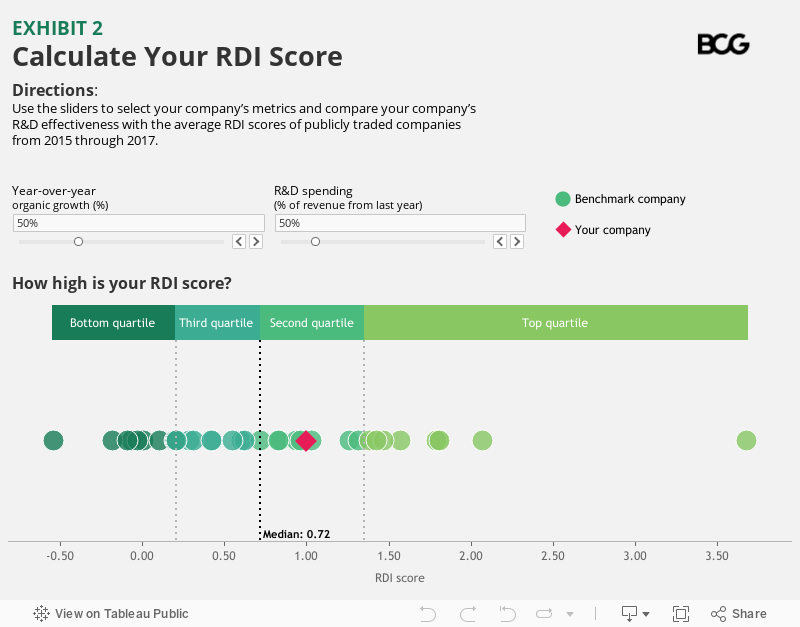

We developed a new metric—the Research and Development Index (RDI)—that reflects the impact of R&D investments on revenue growth. RDI divides the change in organic revenue (which excludes acquisition revenue) year-over-year for one year by R&D spending as a percentage of revenues during the first year. Best-in-class companies have an RDI score that is higher than 1.4, while the median score is about 0.7. (consulte o Anexo 2.)

RDI é uma medida poderosa da eficácia de P&D. E ao correlacionar a pontuação de cada empresa em nossa análise com seu retorno total de acionistas (TSR), descobrimos que empresas com pontuações mais altas de RDI também apresentaram TSRs mais altos-uma correlação que se mantinha verdadeira para períodos de um, três e cinco anos. (Ver Anexo 3.) O TSR é a métrica que muitos fundos de investimento preferem usar para avaliar o desempenho da empresa, porque o TSR incorpora vários fatores de desempenho: crescimento da receita, mudança nas margens, múltiplos de avaliação e distribuições diretas de fluxo de caixa livre para os acionistas.

Líderes que determinam a pontuação do RDI da empresa podem ter uma boa noção de que precisam avaliar ainda mais suas alocações de P&D. Mas o RDI é apenas o primeiro passo na avaliação e realocação de investimentos em P&D. cuja participação de mercado é alta, mas cujo potencial de crescimento é plano ou em declínio deve alocar seus gastos em P&D a dois empreendimentos. A primeira é a inovação de tiro na lua que constrói produtos de ponta, cria novas linhas de negócios e desenvolve idéias inovadoras. A segunda é a inovação que está intimamente relacionada aos produtos existentes. (Veja o Anexo 4.) Essas empresas devem destacar 5% a 10% de suas receitas totais para a inovação da lua. Produtos. No entanto, ao alocar capital e recursos de P&D, muitas empresas não reavaliam adequadamente sua oferta e determinam como repercutir seus investimentos. Por exemplo, muitas empresas não comparam seus gastos no desenvolvimento de novos produtos com seus gastos na atualização dos principais.

Reallocating R&D Spending to Rebalance the Product Portfolio and Engineering Activities

Let’s now take a look at the second question: How should R&D investments be distributed across products and engineering activities?

Companies that derive a large share of revenue from legacy products whose market share is high but whose growth potential is flat or declining should allocate their R&D spending to two endeavors. The first is moon shot innovation that builds cutting-edge products, creates new lines of business, and develops breakthrough ideas. The second is innovation that is closely related to existing products. (See Exhibit 4.) These companies should earmark 5% to 10% of their total revenues to moon shot innovation.

However, although moon shot projects are important, most companies should focus on the crucial issue of how to innovate around existing products.

The fact is that not all existing products or activities are equal—nor do they serve the same strategic purpose. Yet when allocating R&D capital and resources, many companies do not adequately reassess their offering and determine how to reapportion their investments. For example, many companies do not compare their spending on developing new products with their spending on updating core ones.

Companies need to rebalance R&D spending across products in proportion to each one’s current revenue and growth potential.

As empresas precisam reequilibrar os gastos de P&D entre os produtos, proporcionalmente ao potencial atual de receita e crescimento de cada produto. Uma ferramenta útil é a matriz de compartilhamento de crescimento. As empresas devem atribuir todos os produtos - aqueles que estão no mercado e em desenvolvimento - a uma das quatro categorias estratégicas:

- As estrelas são produtos com alto crescimento e alta participação de mercado que também são vencedores estratégicos. As empresas devem dobrar seus investimentos nesses produtos para fortalecer suas posições competitivas e continuar impulsionando o crescimento. As melhores empresas da categoria geralmente cometem 20% a 40% da receita atual de cada produto para P&D. Estes são tipicamente produtos mais novos em mercados estratégicos. As empresas devem investir agressivamente nesses produtos para impulsionar a inovação para melhorar os produtos, criar fossos competitivos e aumentar a participação de mercado. As melhores empresas da categoria geralmente cometem 25% a 50% da receita atual de cada produto para P&D.

- Products that have high growth but relatively low market share are question marks. These are typically newer products in strategic markets. Companies should invest aggressively in these products to drive innovation in order to improve the products, create competitive moats, and boost market share. Best-in-class companies usually commit 25% to 50% of each product’s current revenue to R&D.

- As vacas em dinheiro são produtos herdados cuja participação de mercado é alta, mas cujo crescimento é plano ou declinante. As empresas devem investir apenas o suficiente para manter a paridade com os produtos dos concorrentes e resultar em um rápido declínio na receita. As empresas devem minimizar os investimentos na refatoração do código, melhorias que não estão relacionadas a recursos pagos e avanços na plataforma de software. As melhores empresas de categoria geralmente cometem 10% a 15% da receita atual de cada produto para P&D. A abordagem geral deve ser diminuir os investimentos em animais de estimação e vacas, enquanto aumentam os investimentos em estrelas e pontos de interrogação. Os líderes precisam considerar como eles investirão em quatro tipos de atividades de P&D:

- Products with low growth rates and low market share are pets that should be liquidated, divested, or repositioned.

With their growth-share matrix in hand, companies can begin to understand how to ratchet up or down their investments and the tradeoffs involved. The overall approach should be to decrease investments in pets and cash cows, while increasing investments in stars and question marks.

Even within each of these strategic categories, companies commonly misallocate capital because they mistakenly prioritize projects with little or no value. Leaders need to consider how they will invest in four types of R&D activities:

- Criando novos recursos e produtos que pode expandir o mercado endereçável total (TAM)

- = Melhorando incrementalmente os recursos existentes e os produtos existentes, such as those used by existing customers, to ensure parity with competitors

- Making core improvements por, por exemplo, investindo em melhorias, devsecops e automação de engenharia de confiabilidade do local, além de refatorar para reembolsar os custos de aprimoramento de dívidas e arquitetura técnicas

- Mantendo operações essenciais, including quality and support

How much a company invests in these activities will vary for each strategic category. All too often, companies overinvest in some activities (for example, platform improvements) to the detriment of the others (for example, new feature development). For a product in the stars category, roughly 10% to 30% of its R&D investment should be allocated toward new functionality that can expand TAM, and another 20% to 30% should be allocated toward core scalability improvements. Meanwhile, the mix is very different for a cash cow product: companies should allocate almost 40% to 60% of their R&D spending on cash cow products toward maintaining feature parity and revenue level while minimizing platform investments and managing technical debt. (See Exhibit 5.)

Instalando um conjunto completo de métricas russils

Finally, let’s consider the third question: How should software companies ensure leadership visibility into R&D spending and continuously rebalance it? The first step is to install a set of KPIs and metrics. The investment percentages described above are a guide for R&D spending and fall under the category of portfolio allocation metrics.

In addition to portfolio allocation metrics, however, companies need three ongoing management metrics: financial and business KPIs to measure value created, leading indicators to see if a project or product is on track to deliver value, and process metrics to track if engineering processes are working as designed. (See Exhibit 6.)

In our experience, most companies do a decent job of tracking and using various lagging financial and business KPIs, such as revenue growth, gross margins, and the ratio of customer lifetime value to customer acquisition cost. A maioria das empresas também monitora as taxas de satisfação do cliente e as pontuações líquidas do promotor. Mas, como esses são indicadores de desempenho atrasados, eles não ajudam as empresas a identificar investimentos em P&D sem desempenho desde o início. Essas métricas geralmente são tão simples quanto o número de novos registrantes, o número médio de horas que um usuário gasta em um aplicativo ou recurso ou o impacto nos objetivos selecionados e nos principais resultados. Empresas e equipes precisam projetar esses indicadores líderes de maneira cuidadosa e investir em sistemas telemétricos, analíticos e de gerenciamento para medir e acompanhá -los.

It’s critical that companies also define leading indicators of effectiveness. These metrics are often as simple as the number of new registrants, the average number of hours a user spends in an application or feature, or the impact on select objectives and key results. Companies and teams need to design these leading indicators thoughtfully and invest in telemetric, analytic, and management systems to measure and track them.

Enquanto isso, há uma mistura de métricas que medem a eficácia do processo, incluindo queimadura e velocidade, ambas ajudam a identificar se um produto é entregue no prazo. Outras métricas nesta categoria incluem a taxa de fuga, o tempo de atividade e o tempo médio para reparar, todos determinados se um produto é estável ou se tem problemas de qualidade.

Implementando uma combinação desses quatro conjuntos de métricas, além de determinar a pontuação do RDI da empresa, ajuda os líderes a monitorar e ajustar seu mecanismo de P&D, identificar e colocar um fim para os “experimentos de ciência” de longa duração 80, para a maior e-mails 8, o WHELORANDIMENTE8 REVISTRANTEN 8 SUPLORANDENTEN8 SUPERMANDENSENTENSENCIDERNANTENTENTENTENTENS 8 RELOVERNCIMENTENTENTENTENTENTENTENTENS 8 RELOVERNCIMENTENTENS 8 RELOVERNCIMENTENTENTENTENTENS 8 SARIVERNCIMENTO DA REVISTATENS8 SARIVERNCIMENTE8 EMPRESSIONS 80 ALTERNAÇÃO 8) ou uma revisão de negócios semestral para rastrear prioridades e progresso em P&D. Mas os líderes devem usar essas revisões para atingir dois objetivos adicionais: primeiro, triagem objetivamente e ajustar os gastos e, segundo, a Shelve com desempenho inferior. Essa ação final é extremamente importante. A maioria das empresas deixa os projetos de P&D se arrastarem por muito tempo sem ter um potencial claro para criar valor comercial. Ao continuar direcionando a atenção e o financiamento para o Underperformers, idéias mais promissoras às vezes são famintas por recursos. Por exemplo, a divisão X do Alphabet, anteriormente conhecida como Google X, é especializada em projetos chamados Lua Shots. Mas as equipes são incentivadas a levantar preocupações sobre a capacidade de ter sucesso de seus projetos. Em 2015, mais de 100 projetos em potencial foram cancelados. Quando uma equipe de engenheiros decidiu abandonar um projeto após dois anos, todos receberam bônus. O grande processo de planejamento e alocação de uma grande empresa de software dos EUA é executado centralmente, mas a governança é executada em um nível de unidade de negócios com a supervisão central. Cada unidade de negócios possui uma mistura personalizada de métricas e processos de realocação para melhor se adequar às suas necessidades. Por exemplo, uma unidade de negócios possui um processo trimestral de revisão de P&D, enquanto outra unidade de negócios realiza um processo de revisão mais extensa semestral, mas equilibra o portfólio com mais frequência, conforme necessário. No entanto, as melhores empresas orientadas para os resultados da categoria aproveitam a supervisão e a governança da inovação turbo, aumentam a responsabilidade e conduzem um melhor ajuste do mercado de produtos. De fato, essas empresas descobrem que a governança focada é essencial para manter a organização estrategicamente alinhada e iluminar o que, de outra forma, é uma caixa preta de gastos com P&D. Fundamentalmente, essas empresas sabem que gastar dinheiro em P&D - mesmo uma grande quantia em dinheiro - não garante que sejam inovadores. Pranay Ahlawat

Ensuring Leadership Oversight and Governance

Most of the companies we studied conduct quarterly or a semiannual business reviews to track R&D priorities and progress. But leaders should use these reviews to achieve two additional goals: first, objectively triage investments and adjust spending, and second, shelve underperforming projects. That final action is critically important. Most companies let R&D projects drag on for too long without having clear potential for creating business value. By continuing to direct attention and funding to underperformers, more promising ideas are sometimes starved for resources.

Companies can maximize return on R&D by creating a culture that doesn’t view identifying and discontinuing underperforming projects as a failure but, rather, as a necessary part of innovating and iteratively testing products. For example, Alphabet’s X division, formerly known as Google X, specializes in projects called moon shots. But teams are encouraged to raise concerns about their projects’ ability to succeed. In 2015, more than 100 potential projects were canceled. When a team of engineers decided to abandon a project after two years, they were all given bonuses.

Companies can also foster better governance by simultaneously empowering business units and making them more accountable. A large US-based software company’s R&D planning and allocation process is centrally run, but governance is executed at a business unit level with central oversight. Each business unit has a tailored mix of metrics and reallocation processes to best suits its needs. For example, one business unit has a quarterly R&D review process, while another business unit conducts a more-extensive review process semiannually but balances the portfolio more frequently as needed.

As companies push to respond to the marketplace, many forgo adequate R&D oversight, assuming that it will impede creativity and slow innovation. However, best-in-class, results-oriented companies leverage oversight and governance to turbocharge innovation, increase accountability, and drive a better product-market fit. In fact, these companies find that focused governance is essential to keep the organization strategically aligned and to shine a light into what is otherwise a black box of R&D spending. Fundamentally, these companies know that spending money on R&D—even a great amount of money—doesn’t guarantee that they will be innovative.