A sociedade passou por transições de energia no passado - mas nada como esta. A adoção do carvão ocorreu por cerca de cinco décadas e a mudança do carvão para o petróleo levou mais de três décadas. Para limitar o aquecimento global a 1,5 ° C acima dos níveis pré -industriais, devemos aumentar as renováveis e outros Soluções de baixo carbono em velocidade de urdidura. Essas fontes de energia devem corresponder às ações máximas detidas por carvão (55%) e petróleo (41%) aproximadamente três vezes mais rápido do que essas mercadorias e, finalmente, representam a maioria da energia primária até 2050 - até 70%no cenário de emissões zero líquidas da IEA. Essa transição rápida continua sendo um desafio maciço e parece cada vez mais improvável: as políticas atuais permitiriam o aquecimento a +2,7 ° C até 2100. E a velocidade da transição de energia em setores como a fabricação industrial e os edifícios é interrompida para que o que é um cenário que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é o que é um que é um que é um que é um que é um que está em busca de uma quantidade de energia, que está em setores, como a WeSeLer, que é que é que é necessário que seja vaso que é que seja vaso. Alvos para 2030 e além? O BCG estudou a transição energética em profundidade para construir um plano que descreve maneiras de escalar novas tecnologias de baixo carbono, as implicações globais da mudança e ações críticas que os formuladores de políticas, usuários de energia, provedores de infraestrutura, produtores de energia e investidores podem levar para mover a agulha. Nos próximos meses, publicaremos uma série de artigos que exploram muitos desses tópicos com mais detalhes. A evidência desses impactos se torna mais clara todos os dias - e em um ritmo preocupante. Temos as ferramentas para chegar ao Net Zero, mas não temos políticas, casos de negócios comprovados e recursos em todos os lugares para acelerar massivamente o ritmo de ação. Todas as partes interessadas, privadas e públicas, precisam fazer sua parte para desbloquear efetivamente o progresso concreto.

So how do we accelerate progress to ensure that we can meet ambitious targets for 2030 and beyond? BCG has studied the energy transition in depth to build a blueprint that outlines ways to scale new low-carbon technologies, the global implications of the shift, and critical actions that policymakers, energy users, infrastructure providers, energy producers, and investors can take to move the needle. Over the coming months, we will publish a series of articles exploring many of these topics in greater detail.

A Tectonic Shift

Failure to bend the curve dramatically on emissions will have steep costs for the natural world and for the health and livelihoods of people around the globe. Evidence of these impacts becomes clearer every day—and at a concerning pace. We have the tools to get to net zero, but we do not have the policies, proven business cases, and capabilities in place everywhere to massively accelerate the pace of action. All stakeholders, private and public, need to do their part to effectively unlock concrete progress.

As implicações de longo alcance

The Transição energética é fundamental para preservar um planeta habitável. Também impulsionará grandes mudanças econômicas - alterando a economia dos sistemas e mercados de energia e refazem o cenário competitivo global. Mas se acelerarmos com sucesso a transição, podemos expandir o acesso à eletricidade e maior prosperidade para os 775 milhões de pessoas que não têm hoje - e permitir o número ainda maior de pessoas que usam quantidades muito pequenas de eletricidade hoje para aumentar seu uso. Sinais.

Ação através do ecossistema de energia

Policymakers

Fechar a lacuna de custo

A transição de energia custará aos consumidores a curto e médio prazo, mas compensam a longo prazo. Os formuladores de políticas podem nivelar o campo de jogo, tomando medidas para tornar as ofertas não verdes mais caras (por exemplo, por meio de políticas tributárias, preços de carbono ou remoção de subsídios) ou tornando os produtos verdes mais competitivos (por exemplo, por meio de incentivos ou financiamento público de P&D). Desenvolvimentos recentes são encorajadores - particularmente nos EUA, com a passagem do IRA e na UE, com seu plano industrial verde. O desafio agora é prosseguir com a implementação, projetando os regulamentos apropriados e mecanismos de desembolso e aliviando gargalos.

Many green products and technologies are still more expensive than gray alternatives when externalities are not priced in. (We currently price only 18% of global emissions from a carbon markets perspective.) Policymakers can level the playing field by taking steps to make non-green offerings more expensive (for example, through tax policy, carbon pricing, or removal of subsidies) or by making green products more cost competitive (for example, through incentives or public R&D funding). Recent developments are encouraging—particularly in the US, with its passage of the IRA, and in the EU, with its Green Deal Industrial Plan. The challenge now is to proceed to implementation, designing the appropriate regulations and disbursement mechanisms and alleviating bottlenecks.

Get Granular

Os governos devem preparar o cenário para um progresso previsível e constante em direção a zero líquido. As partes interessadas devem coordenar essas metas entre as indústrias e as cadeias de valor. Em alguns casos, as garantias do governo podem avançar esforços para atingir essas metas. Primeiro, os planejadores devem projetar sistemas de energia e redes holisticamente e não evitar a configuração da oferta e a demanda em locais mais ótimos, quando possível. Segundo, eles devem redesenhar os mercados de eletricidade para fornecer os sinais de preços necessários para equilibrar eficientemente a oferta e a demanda de curto prazo e incentivar um nível de investimento sem precedentes. Para esse fim, os formuladores de políticas podem melhorar os sinais de mercado atuais - por exemplo, por meio de preços de carbono e fluxos de receita ou subsídios garantidos. Terceiro, os mercados de energia devem incentivar os consumidores de energia a modular o momento da demanda, inclusive mudando o consumo para as horas fora do pico. Mas os processos de planejamento e permissão demorados podem impedir severamente progressos rápidos. Os formuladores de políticas podem otimizar esses processos para impulsionar o progresso rápido, principalmente na expansão das grades elétricas. Obviamente, instituir essas inovações processuais envolve a superação de grandes barreiras, incluindo a potencial reação da opinião pública. incerteza. Por exemplo, pode não estar claro quem deve pagar em caso de vazamento de CO2. Os riscos financeiros potenciais desse tipo, que podem ser enormes, estão desacelerando ou até interrompendo as decisões de investimento. A atualização e implementação de estruturas de responsabilidade reprojetada pode desencadear investimentos significativos. Os governos devem garantir uma distribuição equitativa dos impactos positivos e negativos dessas mudanças nas geografias e na sociedade. Por fim, esse patrimônio será fundamental para obter e manter o suporte popular para a transição. As economias avançadas também devem oferecer assistência técnica e financeira às economias emergentes em apoio a seus esforços para planejar e fornecer apenas transições. Eles devem tomar três ações interligadas:

Granular year-by-year deployment targets are critical to delivering on ambitious 2030 and 2050 goals. Stakeholders must coordinate these targets across industries and value chains. In some cases, government guarantees can advance efforts to achieve those targets.

Redesign Energy Markets

The energy system needs unprecedented levels of low-carbon investment.

Energy markets must evolve in three primary ways. First, planners must design energy systems and networks holistically and not shy away from configuring supply and demand in more optimal locations, when possible. Second, they must redesign electricity markets to provide the price signals needed to efficiently balance supply and short-term demand, and to incentivize an unprecedented level of investment. To this end, policymakers can enhance today’s market signals—for example, through carbon pricing and guaranteed revenue streams or subsidies. Third, energy markets must encourage energy consumers to modulate the timing of demand, including by shifting consumption toward off-peak hours.

Dramatically Cut Planning and Permitting Times

Large investment is needed, most notably to increase low-carbon energy supply and grid expansion.

In theory we have access to plenty of low-carbon energy. But time-consuming planning and permitting processes can severely impede rapid progress. Policymakers can streamline these processes to power rapid progress, particularly in expanding electric grids. Of course, instituting such procedural innovations entails overcoming major barriers, including potential pushback from public opinion.

Rethink Liability Frameworks

New low-carbon technologies are critical, but funding them carries some risk for investors.

Newer technologies—such as hydrogen and carbon capture, utilization, and storage—raise questions of liability uncertainty. For example, it may be unclear who should pay in the event of CO2 leakage. Potential financial risks of this sort, which can be massive, are slowing or even halting investment decisions. Updating and implementing redesigned liability frameworks can unleash significant investment.

Ensure a Just Energy Transition

The costs and benefits of the transition must be equitably shared.

During the energy transition, some traditional jobs will disappear and many new ones will emerge. Governments must ensure an equitable distribution of the positive and negative impacts of these changes across geographies and society. Ultimately, such equity will be critical to gaining and maintaining popular support for the transition. Advanced economies should also offer technical and financial assistance to emerging economies in support of their efforts to plan and deliver just transitions.

Large Energy Consumers and Energy Infrastructure Providers

Bloquear o fornecimento e a infraestrutura de energia verde

A demanda por energia de baixo carbono pode superar o fornecimento de suprimentos. O tempo é importante porque há risco de que a infraestrutura de conversão e transmissão e distribuição de uso final oculte a criação de nova demanda de baixo carbono. O longo prazo, mesmo que os investimentos não produza altos retornos no curto prazo. Ao mesmo tempo, eles devem ter em mente o risco de ativos presos criados por uma transição acelerada. partes interessadas e no momento dos investimentos. Considere hidrogênio. Para que os mercados de hidrogênio se desenvolvam, os usuários finais devem se converter em seu uso, o transporte deve ser construído, a energia de baixo carbono deve se tornar amplamente disponível e os eletrolisadores devem ser construídos em larga escala-tudo na ordem certa ao longo do tempo. Claramente, a colaboração (incluindo parcerias públicas-privadas) nos setores e ao longo de toda a cadeia de suprimentos é fundamental nesse processo.

Large energy consumers should ensure that they have reliable access to low-carbon energy (for which there will be real competition) and to required infrastructure such as hydrogen and CO2 networks and long-distance electricity transmission. Timing matters because there is risk that end-use conversion and transmission and distribution infrastructure will lag creation of new low-carbon demand.

Design Capital Expenditure Plans with a Long-Term View

Investments in heavy assets should take into account the pace of scale-up in demand.

To avoid falling behind, heavy industry players must make capital expenditure decisions that are economic over the long term, even if the investments do not yield high returns in the short term. At the same time, they must bear in mind the risk of stranded assets created by an accelerated transition.

Build and Support Low-Carbon Ecosystems

Given the scale of investment needed, companies cannot go it alone.

Business cases for many large investments in low-carbon production, infrastructure, and offtake assets have significant interdependencies, both between stakeholders and in the timing of investments. Consider hydrogen. In order for hydrogen markets to develop, end users must convert to its use, transport must be built out, low-carbon power must become widely available, and electrolyzers must be built on a large scale—all in the right order over time. Clearly, collaboration (including public-private partnerships) across sectors and along the entire the supply chain is critical in this process.

Produtores e fornecedores de energia

Garanta um suprimento responsável e resiliente de petróleo e gás

à medida que a demanda por combustíveis fósseis diminui, o risco de choques de preços e a volatilidade dos albancos aumentam. Ao mesmo tempo, eles têm a obrigação de reduzir as emissões de GEE relacionadas a combustíveis fósseis-no curto prazo através da eliminação do vazamento de metano e nos termos curtos e médios através do escopo 1 e do escopo 2 reduções e captura de carbono, utilização e armazenamento. Paralelamente, eles devem investir agressivamente em P&D de captura de ar direto e em pilotos em escala para garantir a viabilidade da tecnologia. sistemas e ecossistemas. Individualmente, os jogadores precisam esclarecer sua estratégia-por exemplo, se eles funcionarão como um jogo puro ou como um provedor de energia integrado. Em outros, o uso de energia renovável para atender a níveis mais altos de eletrificação pode ser mais adequada. Produtores e fornecedores podem desenvolver casos de negócios e roteiros que refletem essas diferenças e podem trabalhar com os formuladores de políticas para moldar as regulamentações que suportam a mistura certa. Os produtores devem ajudá -los a encontrar caminhos para fazer a transição de maneira eficaz ao longo do tempo e evitar interrupções. Por exemplo, os produtores de energia podem oferecer ao calor dos fabricantes industriais como serviço, independentemente de a fonte do calor ser combustíveis fósseis ou energia renovável. Isso permitirá que os fabricantes reduzam sua pegada de carbono, além de limitar sua necessidade de investir em novos ativos ou processos. Como em muitas outras indústrias, grandes balanços nos custos de fornecimento dos produtores não precisam ser repassados aos clientes. Os fornecedores de energia devem entender as preferências do cliente em relação à volatilidade e design de produtos inovadores que correspondem a essas preferências. Para avançar a transição, eles devem adotar as seguintes medidas:

To minimize those risks and avoid the added costs of stop-start investment cycles, energy producers and suppliers must arrange for a reliable supply of oil and gas. At the same time, they have an obligation to reduce fossil-fuel-related GHG emissions—in the short term through methane leak elimination, and in the short and medium terms through Scope 1 and Scope 2 emissions reductions and carbon capture, utilization, and storage. In parallel, they must invest aggressively in direct-air capture R&D and in pilots at scale to ensure the technology’s viability.

Lead on Low-Carbon Energy Production

Building out a new energy system requires massive capital and expertise.

Producers and suppliers can leverage strong balance sheets and their technical and operational know-how to help orchestrate complex energy systems and ecosystems. Individually, players need to clarify their strategy—for example, whether they will operate as a pure play or as an integrated energy provider.

Develop Tailored Energy Supply Portfolios

Different markets will need different mixes of low-carbon energy sources.

In some regions, green fuels may be a good fit; in others, using renewable energy to meet higher levels of electrification may be more suitable. Producers and suppliers can develop business cases and roadmaps that reflect those differences, and they can work with policymakers to shape regulations that support the right mix.

Design the Right Solutions

Customers will need flexible, integrated hydrocarbon and low-carbon energy solutions.

As customers transition from fossil fuels to low-carbon energy in their operations, energy producers must help them find pathways to transition effectively over time and avoid disruptions. For example, energy producers can offer industrial manufacturers heat as a service, independent of whether the source of the heat is fossil fuels or renewable energy. This will enable the manufacturers to reduce their carbon footprint while also limiting their need to invest in new assets or processes.

Plan for Volatility

Customers should not bear the entire burden of increased price volatility customers.

Not all customers, particularly residential or small commercial, are well equipped to absorb large increases in price volatility. As in many other industries, large swings in producers’ supply costs need not be passed on to customers. Energy suppliers should understand customer preferences regarding volatility and design innovative products that match those preferences.

OEMs and Low-Carbon Technology Companies

De-riscar e diversificar as cadeias de suprimentos

A transição de energia depende das cadeias de valor global, para garantir que a suprimento resiliente seja fundamental. Não confie muito nos fornecedores em nenhum país. Isso significa diversificação, não desacoplando. Ao fazer isso, eles devem aproveitar as políticas de apoio-por exemplo, o crédito de imposto sobre a produção no IRA nos EUA. Por exemplo, a capacidade de geração de energia da turbina eólica operacional média quadruplicou nas últimas duas décadas. À medida que as tecnologias amadurecem, no entanto, os jogadores devem estabelecer padrões para impulsionar a industrialização. A padronização correta pode oferecer oportunidades para reduzir os custos a médio prazo - não apenas para a indústria de fabricação de componentes, mas também para a cadeia de valor a jusante. Por outro lado, a falta de padronização pode exigir modificações infinitas e caras, como (no caso de OEMs de energia eólica) o aumento contínuo e a alteração dos navios e outras logísticas para a instalação do vento offshore.

Both OEMs—including all producers of equipment along the low-carbon supply chain—and low-carbon technology companies should ensure that their supply chains are robust and do not rely too heavily on suppliers in any one country. This means diversification, not decoupling.

Monetize the Power of Scale

The benefits of producing on a large scale can accelerate the transition.

OEMs should push for scale in low-carbon technologies to bring down costs and, ultimately, prices. In doing so, they should take advantage of supportive policies—for example, the Production Tax Credit in the IRA in the US.

Balance Innovation and Standardization

There is a clear path to scale in emerging low-carbon value chains.

Technological advances can help OEMs and low-carbon tech companies lower costs and improve efficiency. For example, the power generation capacity of the average operational wind turbine has quadrupled over the past two decades. As technologies mature, however, players should establish standards to drive industrialization. The right standardization can provide opportunities to lower costs in the medium term—not only for the component manufacturing industry, but also for the downstream value chain. Conversely, a lack of standardization might require endless, costly modifications, such as (in the case of wind power OEMs) continuous upsizing and alteration of vessels and other logistics for installing offshore wind.

Investidores e instituições financeiras

se envolver com reguladores e governos

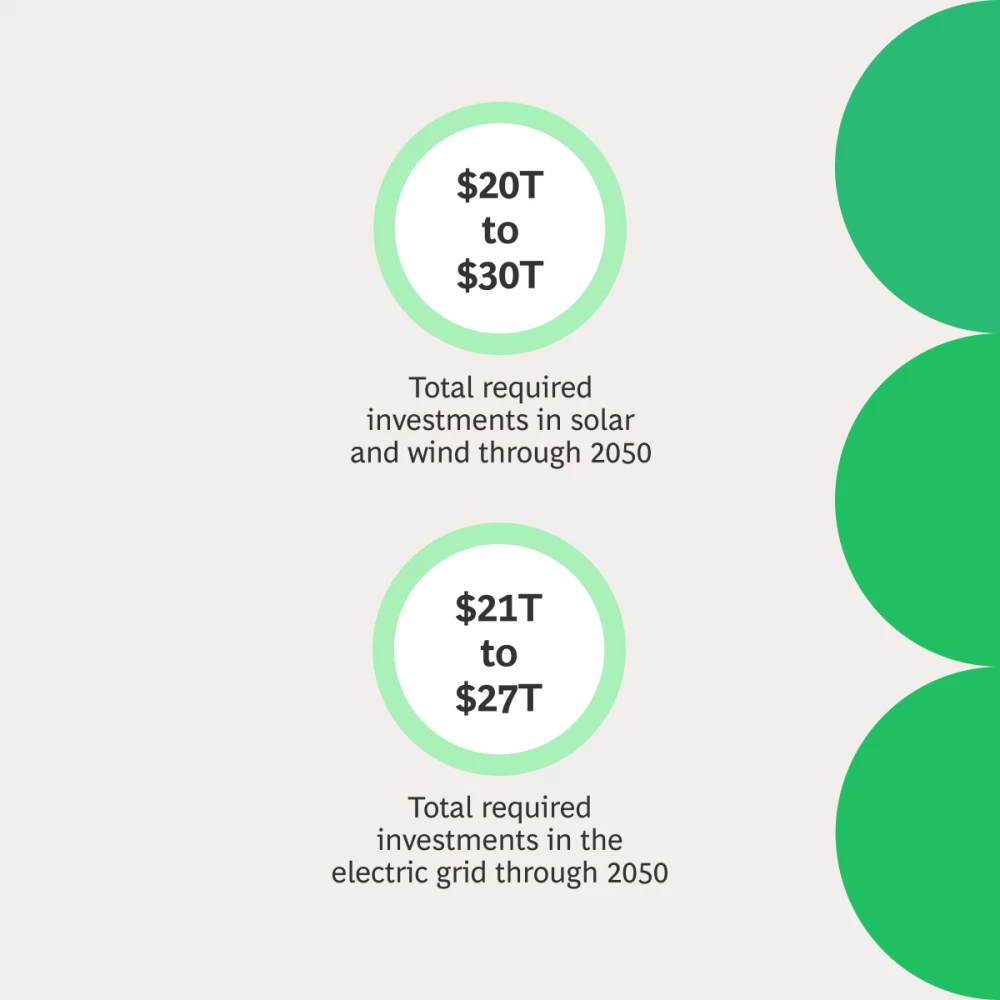

Precisamos desbloquear níveis sem precedentes de investimento. Isso promoverá um campo de jogo mais nivelado e uma avaliação mais precisa das externalidades existentes hoje, aumentando, finalmente, o ritmo e a coordenação geral dos gastos de capital. e outra infraestrutura compartilhada para garantir que a produção suficiente de baixo carbono seja construída. A partir de agora, até 2050, a rede global de eletricidade sozinha exigirá investimentos totalizando mais de US $ 21 trilhões. Zonas conectadas maiores, incluindo grades elétricas ou redes de hidrogênio, acabarão produzindo custos mais baixos de commodities. Essa avaliação deve abranger custos regulamentados de carbono, custos internos de carbono, custos indiretos de carbono (relacionados às emissões do escopo 3) e valor criado através dos esforços de descarbonização da empresa (como a demanda para as alternativas de baixo carbono resultantes). Empresas. Isso permitirá que essas empresas movam o capital entre os projetos como situações para cada evolução. Essa transição promete ter implicações de longo alcance. Função

Investors and financial institutions can work with the public sector to install long-term investment signals, including standards for measuring emissions and verifying that companies have taken certain decarbonization actions. Doing so will promote a more level playing field and a more accurate valuation of the externalities that exist today, ultimately increasing the pace and overall coordination of capital spending.

Do Not Lose Sight of Infrastructure Investments

The success of the energy transition will depend on new networks and infrastructure.

Investors and financial institutions must identify sound investments in networks and other shared infrastructure to ensure that sufficient low-carbon production is built. From now until 2050, the global electricity grid alone will require investments totaling more than $21 trillion. Larger connected zones, including for electric grids or hydrogen networks, will eventually yield lower commodity costs.

Consistently Integrate Carbon into Decision Making and Asset Valuations

New approaches are necessary to close the energy transition investment gap.

Investors must systematically embed consideration of carbon in their decision making process. This assessment should encompass regulated carbon costs, internal carbon costs, indirect carbon costs (related to Scope 3 emissions), and value created through the company’s decarbonization efforts (such as demand for the resulting low-carbon alternatives).

Apply a Programmatic Approach in Financing

Funding green projects piecemeal is slow and limits the agility of funded companies.

Investors and financial institutions need to move beyond financing individual projects and instead directly finance companies that are deploying low-carbon technologies. This will enable those companies to move capital between projects as situations for each evolve.

Download the full Energy Transition Blueprint

Achieving net zero will require driving an energy transition with unprecedented speed. That transition promises to have far-reaching implications.

Thank you!

Want to get more from BCG?

You're almost there! Just one last step to complete your account creation. As a registered user you will be able to save articles, access exclusive content and select from 40+ newsletters and alerts.