O ranking dos criadores de valor de 2020 do BCG está sendo revelado em um momento único na história econômica. Embora as empresas precisassem suportar vários ciclos de volatilidade e interrupção no passado, o impacto econômico da pandemia covid-19 é incomparável em seu escopo e magnitude. O ranking de criadores de valor de 2020 é baseado em dados em 31 de dezembro de 2019 - assim como os primeiros relatórios de um novo surto de coronavírus começaram a circular. Como resultado, os rankings não capturam o impacto da crise. Eles fornecem um quadro de referência valioso, no entanto, indicando quais empresas e indústrias entraram na crise com Momentum TSR e quais não.

For the past 22 years, BCG has been ranking companies on the basis of total shareholder return (TSR), a long-term metric that reflects the true bottom line for a company’s shareholders. The 2020 Value Creators rankings are based on data as of December 31, 2019—just as the first reports of a novel coronavirus outbreak began to circulate. As a result, the rankings do not capture the impact of the crisis. They provide a valuable frame of reference, however, by indicating which companies and industries entered the crisis with TSR momentum and which did not.

Anexo 1 compara o desempenho médio de TSR de cinco anos em 33 indústrias com seu desempenho no ano até 22 de abril de 2020, que fornece uma indicação precoce de como a pandemia afetou a criação de valor. Com cinco indústrias de melhor desempenho em termos de TSR médio de cinco anos (provedores de infraestrutura financeira, tecnologia médica, tecnologia, farmacêutica de média de capitalização e serviços de saúde) também estão entre os terços das indústrias menos afetadas pelo declínio do mercado de ações. As empresas dessas indústrias possuem tecnologia de ponta, texes de dados e recursos robustos de inovação. Tais atributos permitiram que essas indústrias superaram durante o mercado em alta e agora as tornam mais resistentes diante das adversidades atuais. Essas qualidades também podem permitir que as empresas continuem fornecendo TSR forte e sustentável quando a crise terminar - embora eles precisem

A significant correlation is evident, with five top-performing industries in terms of average five-year TSR (financial-infrastructure providers, medical technology, technology, mid-cap pharma, and health care services) also being among the one-third of industries least affected by the year-to-date stock market decline. Companies in these industries possess cutting-edge technology, troves of data, and robust innovation capabilities. Such attributes allowed these industries to outperform during the bull market and now make them more resilient in the face of the current adversity. These qualities may also enable the companies to continue delivering strong and sustainable TSR when the crisis ends—although they will need to Lute através de ventos econômicos potencialmente prolongados .

inversamente, as indústrias já enfrentam os desafios antes do mercado de rankmen. As normas históricas que eram evidentes no ano passado continuaram. Enquanto os anos anteriores haviam visto empresas de tecnologia e mídia dominarem a lista dos dez melhores de grande capitalização, a lista de 2019 já era um pouco mais diversificada. E a diversidade é mais pronunciada este ano. (Veja o Anexo 2.) Com base no TSR médio nos cinco anos de 2015 a 2019, as empresas de tecnologia e mídia conquistaram 4 pontos nos 10 e 7 pontos no top de grande capitalização no top 20 de grande capitalização-redondo de 6 pontos e 8 pontos, respectivamente, nos rankings do ano passado e 9 pontos e 13 pontos, respectivamente, nas ranks de 2018. Por outro lado, duas empresas de moda, Adidas e Kering, subiram ao top 10 de grande capitalização, enquanto nenhuma empresa de sua indústria pertencia a esse grupo de elite no ano passado. Uma terceira empresa de moda, LVMH, ingressou no top 20 de grande capitalização. Nossos dados mostram que os investidores tinham uma confiança crescente sobre o potencial de criação de valor das empresas europeias na véspera da crise. As empresas asiáticas e norte-americanas representam um pouco mais de um terço da amostra completa de mais de 2.300 empresas, e as empresas européias representam cerca de um quarto. Entre os 100 melhores artistas, 42% são asiáticos, 29% são norte -americanos e 19% são europeus. Mas, em comparação com o ano anterior - quando a amostra teve a mesma distribuição geográfica -, mais empresas européias chegaram aos 100 melhores, enquanto o número de empresas asiáticas diminuiu consideravelmente. (Consulte o Anexo 3.)

Overall, the 2020 rankings show that the reversion toward historical norms that was evident last year has continued. Whereas prior years had seen technology and media companies dominate the large-cap top ten list, the 2019 list was already somewhat more diverse. And the diversity is more pronounced this year. (See Exhibit 2.) On the basis of their average TSR over the five years from 2015 through 2019, technology and media companies claimed 4 spots in the large-cap top 10 and 7 spots in the large-cap top 20—down from 6 spots and 8 spots, respectively, in last year’s rankings and 9 spots and 13 spots, respectively, in the 2018 rankings. In contrast, two fashion companies, Adidas and Kering, ascended to the large-cap top 10, whereas no companies from their industry belonged to this elite group last year. A third fashion company, LVMH, joined the large-cap top 20.

Diversity is also returning with respect to geography. Our data shows that investors had increasing confidence about the value creation potential of European companies on the eve of the crisis. Asian and North American companies each account for slightly more than one-third of the full sample of over 2,300 companies, and European companies make up about one-quarter. Among the top 100 performers, 42% are Asian, 29% are North American, and 19% are European. But compared with the previous year—when the sample had the same geographic distribution—more European companies have broken into the top 100, while the number of Asian companies has declined considerably. (See Exhibit 3.)

A tendência para a diversidade geográfica também é evidente quando se observa os 10 principais criadores de valores grandes. No ranking deste ano, quatro estão sediados nos EUA, três na Ásia e três na Europa, enquanto no ano passado sete foram sediados nos EUA, dois na Ásia e um na Europa. Por exemplo, os 10 principais criadores de valor de grande capitalização forneceram um TSR médio de cinco anos de 43,1% de 2015 a 2019, abrangendo uma faixa de 30,6% a 64,8%. Por outro lado, o TSR mediano para todas as mais de 2.300 empresas no banco de dados foi de 9,6%; O TSR mediano na amostra do ano passado, cobrindo 2014 a 2018, foi de 8,2%-em ambos os casos, amplamente alinhados com os retornos do mercado de capitais de longo prazo. Entre as mais de 2.000 empresas em nosso banco de dados listadas publicamente durante cada um dos dez anos de 2010 a 2019, apenas 6 (aproximadamente 0,3%) superaram seu respectivo índice de mercado local a cada ano. E embora tenhamos visto um momento significativo de TSR realizar o mercado em alta no nível da indústria, as crises geralmente são oportunidades para algumas empresas prosperarem, enquanto outras

The performance of the companies at the top of our rankings is, once again, extraordinary. For example, the top 10 large-cap value creators delivered an average five-year TSR of 43.1% from 2015 through 2019, spanning a range from 30.6% to 64.8%. In contrast, the median TSR for all of the more than 2,300 companies in the database was 9.6%; the median TSR in last year’s sample, covering 2014 through 2018, was 8.2%—in both cases, broadly in line with long-term capital market returns.

Reinforcing an analysis conducted last year, we again found that it is extremely rare for a company to achieve such strong performance year after year. Among the more than 2,000 companies in our database that were publicly listed during each of the ten years from 2010 through 2019, only 6 (approximately 0.3%) outperformed their respective local-market index every year. And while we have seen significant TSR momentum carry over from the bull market on an industry level, crises often are opportunities for some companies to thrive, while others Lute para se adaptar às novas regras de criação de valor .

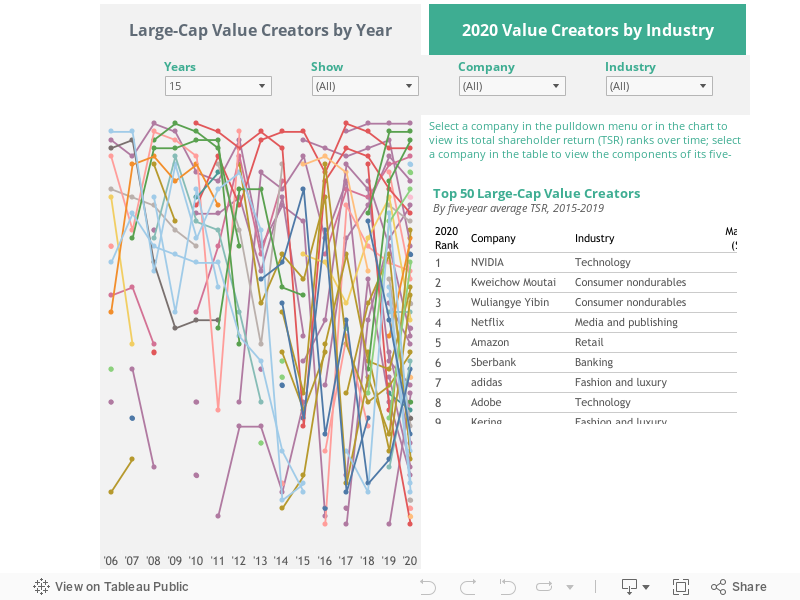

O formato interativo permite se aprofundar no desempenho do TSR das 50 principais empresas de grande capitalização em nossos rankings 2020-incluindo examinar seu desempenho desde que iniciamos nossa série de criadores de valor em 1999-e no desempenho da TSR das empresas nos 33 indústrias. A apresentação interativa também desagrega o desempenho do TSR de empresas individuais em seus principais componentes. Os rankings de 2020 refletem nossa análise do TSR em 2.327 empresas em todo o mundo de 2015 a 2019. Para chegar a esta amostra, começamos com os dados da TSR fornecidos pela S&P Capital QI - dados que cobrem quase 60.000 empresas. Eliminamos as empresas que não estavam listadas em uma bolsa de valores mundiais pelos cinco anos completos de nosso estudo ou atualmente não negociamos pelo menos 20% de suas ações nos mercados de capital público. (Identificamos o tamanho do obstáculo para cada setor na interativa.)

Methodology

Methodology

Since 1999, BCG has published annual rankings of top value creators based on total shareholder return (TSR) over the previous five-year period. The 2020 rankings reflect our analysis of TSR at 2,327 companies worldwide from 2015 through 2019. To arrive at this sample, we began with TSR data provided by S&P Capital IQ—data that covers nearly 60,000 companies. We eliminated companies that either were not listed on a world stock exchange for the full five years of our study or did not currently trade at least 20% of their shares in public capital markets.

We further refined the sample by organizing the remaining companies into 33 industry groups and by establishing an appropriate market-capitalization hurdle to eliminate the smallest companies in each group. (We identify the size of the hurdle for each industry in the interactive.)

Para nossa classificação global de grande capitalização no interativo, focamos nas 50 principais empresas das 200 maiores empresas por capitalização de mercado. We base the global and industry rankings on five-year average TSR performance for the individual companies from 2015 through 2019.

In addition, for all but four of the industry rankings, we break down TSR performance into the six investor-oriented financial metrics used in the BCG TSR disaggregation model: sales growth, margin change, multiple change (EBITDA), dividend yield, change in the number of shares outstanding, and change Na dívida líquida. Para gerenciamento de ativos e corretagem, bancos e imóveis, o crescimento de ações substitui o crescimento das vendas, a mudança de ROE substitui a mudança de margem e o múltiplo P/E substitui o múltiplo EBITDA. A mudança na dívida líquida não é mostrada. Para o seguro, o crescimento do patrimônio substitui o crescimento das vendas e o preço do preço para o livro substitui o múltiplo EBITDA. A mudança de margem e a mudança na dívida líquida não são mostradas. Por esse motivo, os rankings dos relatórios de criadores de valor anteriores podem ser um pouco diferentes. Refinitiv; Centro de Valores de Valores BCG. A contribuição de cada fator na desagregação do TSR para a TSR média de cinco anos é mostrada em pontos percentuais. O rendimento de dividendos pode incluir dividendos em dinheiro, dividendos especiais, receitas de spinoffs, outros pagamentos e ajustes extraordinários para divisões de ações, emissão de ações de bônus ou outros eventos únicos. A desagregação é multiplicativa, mas convertida e mostrada aqui como aditiva, com os restos atribuídos à margem e vários campos de mudança. Devido ao arredondamento, os números podem não somar a figura TSR mostrada. A mudança de ação refere -se à mudança no número de ações em circulação, não à mudança no preço das ações. A alteração da dívida líquida refere -se à mudança na capitalização de mercado em relação à mudança no valor da empresa e inclui a mudança na dívida e em dinheiro. O BCG não fornece opiniões ou avaliações de justiça de transações de mercado, e esses materiais não devem ser confiados ou interpretados como tal. Essa interativa não fornece investimento ou consultoria financeira. Os usuários devem entrar em contato com seu consultor para receber esses conselhos.

For four industries—asset management and brokerage, banking, insurance, and real estate—we use a slightly different approach to TSR disaggregation because of the special analytical problems involved in measuring value creation in those sectors. For asset management and brokerage, banking, and real estate, equity growth replaces sales growth, ROE change replaces margin change, and the P/E multiple replaces the EBITDA multiple. Change in net debt is not shown. For insurance, equity growth replaces sales growth, and the price-to-book multiple replaces the EBITDA multiple. Margin change and change in net debt are not shown.

This interactive reflects the rankings of companies in our 2020 database and does not include companies that have dropped off the list prior to 2020 as a result of mergers, bankruptcies, or other events. For that reason, the rankings from previous Value Creators reports may be slightly different.

Sources: S&P Capital IQ; Refinitiv; BCG ValueScience Center.

Notes: Market cap is shown as of December 31, 2019. Location shown is of the corporate headquarters. The contribution of each factor in the TSR disaggregation to the five-year average TSR is shown in percentage points. Dividend yield may include cash dividends, special dividends, proceeds from spinoffs, other extraordinary payouts and adjustments for share splits, issuance of bonus shares, or other one-off events. Disaggregation is multiplicative but converted and shown here as additive, with remainders assigned to the margin and multiple change fields. Because of rounding, the numbers may not add up to the TSR figure shown. Share change refers to the change in the number of shares outstanding, not to the change in share price. Net debt change refers to the change in market capitalization relative to the change in enterprise value, and it includes the change in debt and cash.

Disclaimer: The materials contained in this interactive are designed for information purposes only. BCG does not provide fairness opinions or valuations of market transactions, and these materials should not be relied on or construed as such. This interactive does not provide investment or financial advice. Users should contact their advisor to receive such advice.

O BCG usou dados disponíveis ao público. O BCG não verificou independentemente os dados e suposições usados nessas análises. O BCG não se comprometeu a atualizar esses materiais após a data em que foram reunidos para publicação, após o que essas informações podem ficar desatualizadas ou imprecisas. Alterações nos dados subjacentes ou premissas operacionais terão um impacto nas análises e conclusões. O modelo subjacente usado para este interativo foi projetado para funcionar entre indústrias e não substitui um cálculo detalhado que acomoda ajustes específicos da empresa ou da indústria, o que pode ter um impacto na precisão dos resultados.